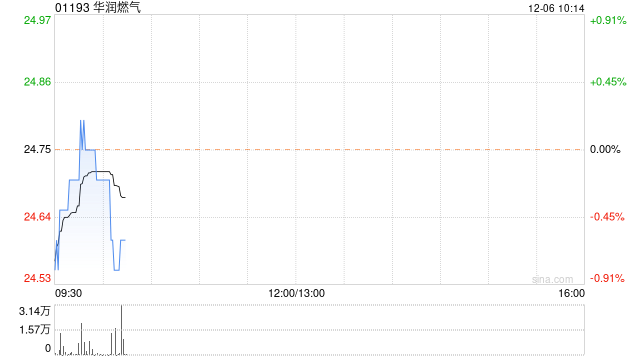

招银国际:维持华润燃气“买入”评级 目标价调低3.8%至34.13港元

招银国际发布研究报告称,维持华润燃气(01193)“买入”评级,目标价由35.48港元调低3.8%至34.13港元。该行指华润燃气1-10月销气量表现良好毛差持续改善达到0.45-0.55元/方,全年预期能实现甚至超越先前指引0.5元/方。预期全年居民新增接驳完成公司指引300-350万户目标,该行调整预期为完成约322万户。综合服务业务维持快速成长。

该行表示公司在今年业界整体工业销气量低于预期的情况下,工业和商业销气量较去年同期维持稳定成长,下半年甚至单月工业销气量达到低双位数百分比年增率,表现优于同业。此外基于销气结构优化,居民供气较去年改善,支撑利润更高的商业工业销气较去年增加明显,毛差改善明显。此外华润燃气作为2022年有收并购的城燃企业,为今年销气量稳定成长提供基础也反映其财务弹性、现金流、收并购专案能力、专案品质的优越性。

版权声明:以上部本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至281211804@qq.com,一经查实,本站将立刻删除。